非农偏稳,衰退担忧缓解——2月美国非农数据点评

来源于:英为-推荐

发布日期:2025-03-11 10:13:17

在本月非农数据中,值得关注的是劳动参与率的下降。本月劳动参与率为62.4%,低于前值和彭博预期的62.6%。

分年龄来看,16-24岁、55岁以上群体的劳动参与率分别下降0.2、0.3个百分点至56%、38.1%,25-54岁黄金年龄段的参与率持平于83.5%。

从族裔来看,白人群体是导致劳动参与率下降的主因,从62.3%降至62.1%,黑人或非洲裔、西语裔或拉美裔、亚裔的劳动参与率均有不同程度的上行。

从出生地来看,非季调的本土出生人口的劳动参与率弱于季节性,国外出生人口的劳动参与率则基本符合季节性,这意味着本土出生人口是拖累劳动参与率的主因。(按出生地划分的劳动参与率没有官方季调数据,不能像上述分类直接进行月度比较,但可以从季节性角度侧面推断)

青少年和老年、白人、本土出生,这些群体特征表明,仅就本月而言,劳动参与率的下降可能与特朗普的移民收紧政策无关。更进一步来看,由于数量级的不对等,也和DOGE削减联邦雇员的关系不大。本月联邦雇员减少1万人,即便这些人全部退出就业市场(如果变成失业人员,不会影响劳动参与率),对劳动参与率的拖累也只有0.004个百分点。

拉长时间来看,从2023年11月达到62.8%的疫后峰值至今,美国劳动参与率呈现波动下降的趋势。对比而言,疫情前的2015-19年,劳动参与率平均为62.86%,2019年为63.1%。从中长期角度来看,我们认为,由于长期的人口结构因素以及中期的移民政策收紧,美国的劳动参与率基本很难回到疫情前的水平,甚至可能进一步下行。而劳动参与率的下降,基本可以一比一对等至经济潜在增速的下降,未来十年可能拖累经济潜在增速约1.2个百分点,这部分的拖累需要依赖劳动生产率增速的提升去弥补。

长期人口结构因素:1946-1964年出生的婴儿潮一代的退休浪潮仍未结束(退休年龄大概66-67岁 )。2018年以来,婴儿潮一代在美国劳动力份额中的占比从25%降至15%,而研究表明,婴儿潮一代的劳动参与率要明显高于更年轻的其余世代群体 。

中期移民政策因素:移民群体的劳动参与率普遍高于本土人口,也是推动疫后美国劳动参与率回升的主要因素。特朗普收紧移民和驱逐移民出境的政策,在中期维度上也可能导致美国劳动参与率走低。(《特朗普移民政策如何影响就业和增长?》)

美国劳工部预计 ,到2033年劳动参与率将降至61.2%,相比现在下降1.2个百分点。

根据拜登政府时期的经济顾问委员会的研究 ,劳动力参与率每提高1个百分点,潜在GDP增长率估计可提高1个百分点。这一估算也可以从生产端恒等式相互印证。(《特朗普移民政策如何影响就业和增长?》)

(一)新增非农就业小幅不及预期

1、总量:低于预期但依然稳健

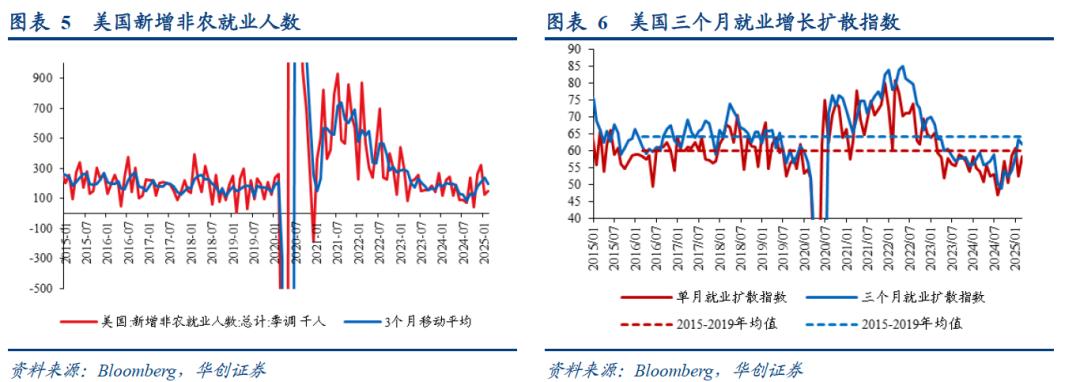

2月份美国新增非农就业小幅低于预期,但三个月平均仍有20万左右,三个月的就业扩散指数维持高位,且本月数据有天气、罢工等临时因素的扰动,因此整体依然较为稳健。恶劣天气的影响主要体现为休闲酒店业就业负增长。零售行业因King Soopers的1万人罢工也出现就业负增长。特朗普冻结联邦政府招聘和削减雇员的影响也初步体现,联邦政府新增就业净减少1万,是2022年6月份以来最差。

机构调查显示,2月份新增非农就业人数15.1万,彭博预期16万;新增非农私人就业人数14.5万,彭博预期14万。过去两个月新增就业小幅下修,去年12月新增就业从30.7万上修至32.3万,1月新增就业从14.3万下修至12.5万,合计下修0.2万。单月就业扩散指数从52.4%升至58.4%,2015-2019年平均为60%,2019年平均为58.8%;三个月就业扩散指数从63.2%降至62%,2015-2019年平均为64.1%,2019年平均为61.6%。

2、行业:政府新增就业放缓,建筑和制造业就业偏强

从大类行业来看,新增就业主要集中在4个行业:教育和保健服务、金融、建筑、交运仓储。随着特朗普DOGE议程的开展,政府部门的新增就业明显减少。

4个就业增长较多的行业分别是:教育保健服务(+7.3万,前值+6.6万)、金融业(+2.1万,前值+1.4万)、建筑业(+1.9万,前值+0.2万)、交运仓储(+1.78万,前值+1.87万)。

此外,政府部门新增就业减少(+1.1万,前值+4.4万),其中联邦政府新增就业转负(-1万,前值+0.5万),是2022年6月以来最差。制造业新增就业转正(+1万,前值-0.5万),休闲酒店业(-1.6万,前值-1.4万)新增就业继续为负。

(二)失业率小幅回升,劳动参与率下降

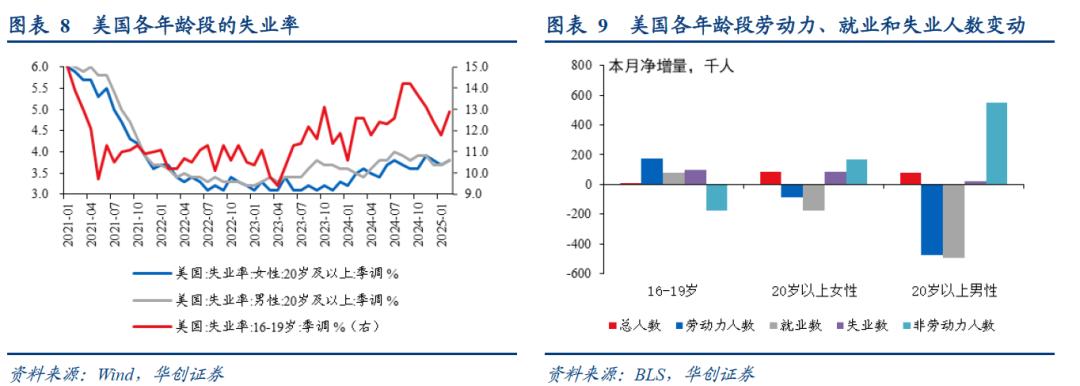

失业率从4.011%升至4.139%,高于彭博预期的4.0%。分年龄段来看,各个年龄群体的失业率均有所上行。

16-19岁青年的总人数增加0.1万,劳动力人口增加17.6万,就业人数增加8万,失业增加9.5万,非劳动力减少17.5万,失业率从11.78% 升至12.9%,影响总体失业率上升约0.04个百分点,劳动参与率从36.3%升至37.2%。

20岁以上女性的总人数增加8.3万,劳动力人口减少8.8万,就业人数减少17.5万,失业增加8.8万,非劳动力增加17万,失业率从3.66%升至3.77%,影响总体失业率上升约0.05个百分点,劳动参与率从59%降至58.9%。

20岁以上男性的总人数增加7.8万,劳动力减少47.3万,就业减少49.2万,失业增加1.9万,非劳动力增加55.1万,失业率从3.75%升至3.79%,影响总体失业率上升约0.02个百分点,劳动参与率从70.3%降至69.8%。

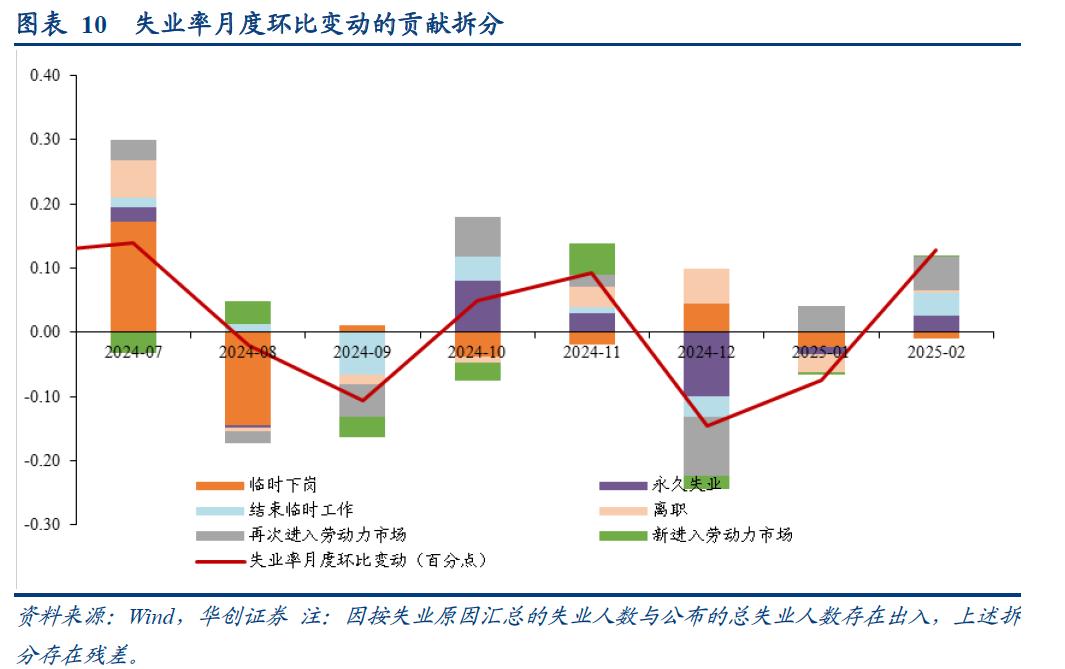

从失业原因来看,再次进入劳动力市场的人数增加、企业裁员(永久失业)增加、结束临时工作人数增加,是拉动失业率上行的主因,分别带动失业率上行约0.05、0.03、0.03个百分点。临时下岗人数下降,带动失业率下行约0.01个百分点。

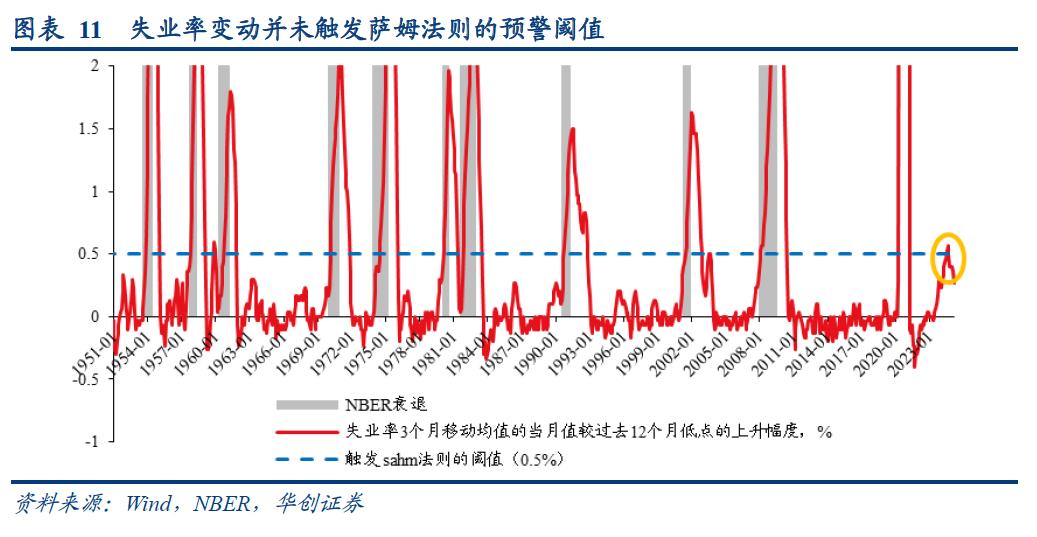

失业率的3个月移动平均值较过去12个月低点高出0.27个百分点,低于萨姆法则的预警阈值(0.5个百分点)。

(三)时薪环比增速符合预期

时薪环比0.3%,预期0.3%,前值0.5%,6个月变化的折年率从4.4%降至4.0%。时薪同比增速4.0%,预期4.1%,前值4.1%。

周工时维持在34.1小时的低位,是2015年以来的最低水平。

(四)衰退担忧缓解,美债利率上行,美股收涨

从2月中旬以来,因系列软硬经济指标的走弱,叠加特朗普关税政策的不确定性,美国经济衰退的担忧再度明显升温,这也是近期美股调整的宏观影响因素,从盈利和风险偏好两个角度均构成压制。硬指标主要是1月份零售销售和个人支出环比不及预期、2月份初请失业金人数超预期回升、亚特兰大联储GDPNow模型显示1季度GDP增速转负(净出口拖累),软指标包括2月ISM制造业不及预期、密歇根消费者通胀预期大幅飙升、咨商局和密歇根消费者信心指数明显走弱。

在周三公布的2月ISM服务业指数超预期的基础上,偏稳的非农报告,叠加数据公布后鲍威尔再次表态不急于降息(经济仍处于良好状态,劳动力市场稳健且总体上处于平衡状态),进一步减弱了市场的衰退担忧。从宏观基本面的盈利角度来看,利好美股的修复。但关税不确定性对风险偏好的压制依然存在,对市场来讲,“可能10%关税,可能20%关税,可能不加,可能推迟”的不确定性,比确定的“20%关税”更具有冲击。因此,宏观层面后续美股风险偏好的修复,一是取决于关税靴子的基本落地,二是减税政策的利好刺激,三是关税引发的二次通胀风险能否初步证伪,这一时间点大概是2季度。

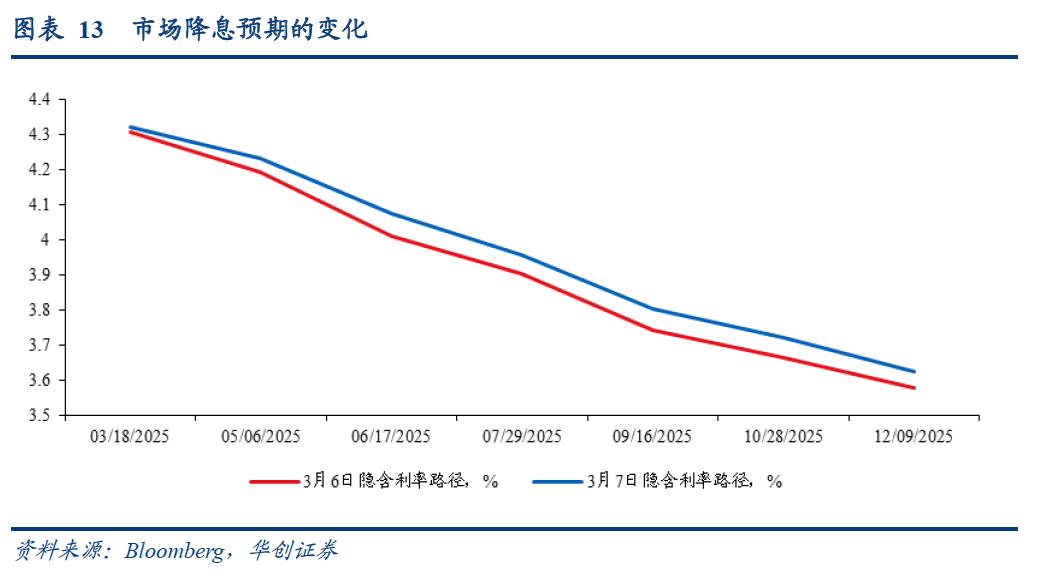

非农报告发布后,市场定价今年美联储降息次数为3次,完全消化的首次降息时点(降息概率100%)为6月,与数据发布前一致,不过隐含的政策利率路径有小幅上移。

美债利率小幅上行,美元指数收跌,美股三大股指收红。十年期美债收益率上行1.89个BP至4.295%;美元指数下跌0.3%至103.897;标普500指数上涨0.55%,纳斯达克指数上涨0.7%,道琼斯工业指数上涨0.52%。

已是InvestingPro会员?点击此处查看

尚未订阅InvestingPro,点击此处订阅最高优惠45%。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。